各種税制優遇制度と補助金制度のご案内

TOSEIのコインランドリー機器は

中小企業経営強化税制の生産性向上設備で

申請容易な「A 類型」該当機器が豊富です。

TOSEIから生産性向上設備(A類型)の証明書申請が行えます

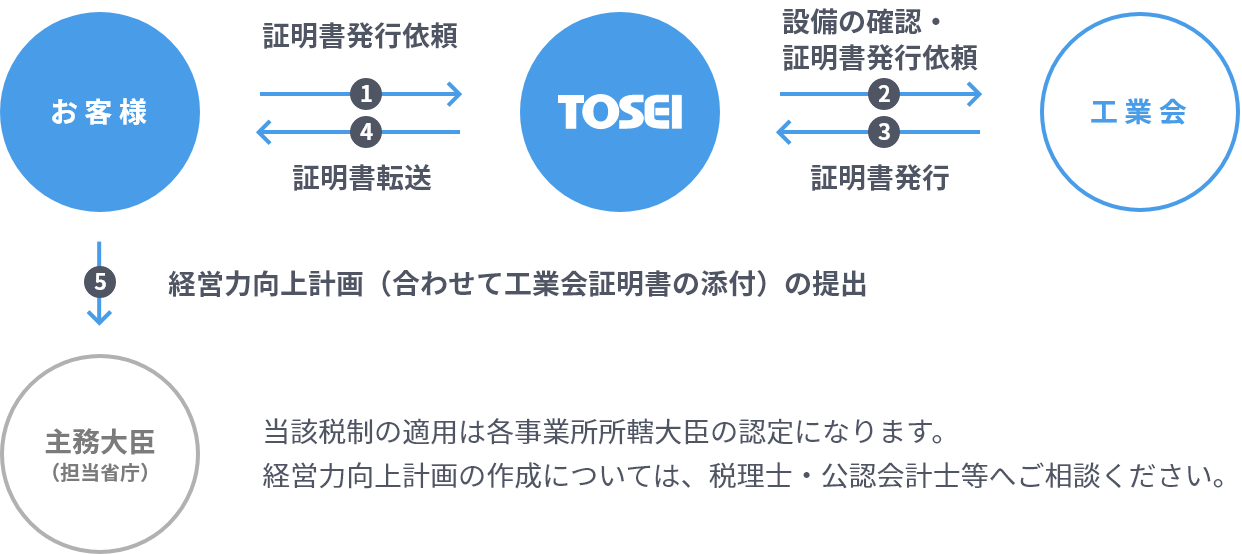

中小企業強化税制の対象設備にはA・B・C・D類型の4つの分類があります。TOSEIの機器は生産性向上設備「A 類型」該当機器が多く、税制優遇措置が受けられます。この申請には工業会の証明書が必要であり、当社が窓口として、証明書の申請を行いますので、お気軽に販売店にご相談ください。

- 手続きの流れ

- 中小企業経営強化税制のご案内

- 中小企業経営強化税制とは、中小企業の設備投資による企業力や生産性の向上を後押しする制度です。 中小企業等経営強化法の認定を受けた経営力向上計画に基づいて、新たな設備を取得し利用すると、即時償却、または取得価格の最大10%の税額控除という優遇が受けられる税制です。

- ※適用期限、対象者や対象設備についての詳細は以下のページをご覧ください。

経営サポート「経営強化法による支援」

-

- 概要

- 即時償却又は取得価額の10%の税額控除

(資本金3,000万円超1億円以下の法人は7%)

-

- 対象

- 青色申告書を提出する中小企業者等で、中小企業等経営強化の認定を受けた特定事業者等に該当するもの

- ●中小企業者等

- ・資本金又は出資金の額が1億円以下の法人

- ・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- ・常時使用する従業員数が1,000人以下の個人事業主

- ・協同組合等

- ●特定事業者等

- ・常時使用する従業員数が2,000人以下の法人または個人 ・特別の法律により設立された組合及びその連合会

-

- 適用期間

- 令和 7年3月 31日までに、対象設備を取得等して指定事業の用に供すること。

-

- 対象設備

類型 A類型

生産性向上設備B類型

収益力強化設備C類型

デジタル化設備要件 旧モデルと比較し、生産性が年平均1%以上向上する設備 投資収益率が年平均5%以上の投資計画に係る設備 遠隔操作、可視化、自動制御化のいずれかを可能にする投資 確認者 工業会等 経済産業局 経済産業局 対象

設備・機械装置(160 万円以上)

・測定工具及び検査工具(30 万円以上)

・器具備品(30 万円以上)

・建物附属設備(60 万円以上)

・ソフトウェア(70 万円以上)その他

要件1. 生産等設備を構成するものであること(事業の用に直接供される設備が対象)

2. 国内への投資であること

3. 中古資産・貸付資産でないこと 等-

- A類型に該当する当社製品

コインランドリー機器  コイン式洗濯乾燥機

SF-155CSF-275CSF-355C

コイン式洗濯乾燥機

SF-155CSF-275CSF-355C

コイン式ガス乾燥機

CT-145GCT-145WCT-255GCT-405G

コイン式ガス乾燥機

CT-145GCT-145WCT-255GCT-405G

コイン式敷ふとん専用ガス乾燥機

FDG-100C

コイン式敷ふとん専用ガス乾燥機

FDG-100C

集中精算システム

TSC-100(スリムタイプ)

集中精算システム

TSC-100(スリムタイプ)

コイン式リフレッシュスチーマー

FRDG-150C

コイン式リフレッシュスチーマー

FRDG-150C

ホームクリーニング機器  高回収乾燥機

HRD-222S

高回収乾燥機

HRD-222S

リフレッシュスチーマー

FRDG-150S

リフレッシュスチーマー

FRDG-150S

施設用ランドリー機器

施設向け業務用リフレッシュスチーマー

FRDG-150S

施設向け敷ふとん専用乾燥機

FDG-100S

施設向け敷ふとん専用乾燥機

FDG-100S

真空包装機  据置型(テーブル式)

V-856

V-856-G

V-856W

V-856W-G

V-856C

V-930

V-930D

V-930D-G

V-930DL

V-930DW

V-930DC

据置型(テーブル式)

V-856

V-856-G

V-856W

V-856W-G

V-856C

V-930

V-930D

V-930D-G

V-930DL

V-930DW

V-930DC

据置型(ベルトコンベア式)

V-4070BC

V-4100BC

V-4070BH

V-5100BH

据置型(ベルトコンベア式)

V-4070BC

V-4100BC

V-4070BH

V-5100BH

布団・毛布・大型梱包用

AP-9230 / AP-9230-G

布団・毛布・大型梱包用

AP-9230 / AP-9230-G

- お問い合わせ先

- 詳しくは中小企業庁のホームページをご覧ください。

中小企業庁 中小企業等経営強化法による支援ホームページ - <中小企業経営強化税制について>

中小企業税制サポートセンター

電話:03-6281-9821(9:30 ~ 12:00、13:00 ~ 17:00) - <経営力向上計画について>

経営力向上計画相談窓口

中小企業庁 事業環境部 企画課

電話:03-3501-1957(9:30 ~ 12:00、13:00 ~ 17:00)